2017-10-12 14:38:45 来源:券商中国 作者:记者

新闻配图 富人账户排查大限在今年底,银行已做到哪一步?四个问题涉及你

中国版CRS(《非居民金融账户涉税信息尽职调查管理办法》)落地后,一场针对非居民金融账户的尽调摸底,已经在我国银行业大规模有序铺开。

券商中国记者了解到,中信银行、宁波银行等上市银行已经从总行层面成立工作小组,协调包括运营部、国际业务部、托管部、电子银行部、法律合规部、信息技术部、公司部、零售部、信用卡中心等多个相关部门推进摸排账户信息的工作。

另外,包括工农中建、中信在内的十余家银行,已对公众刊出公告,要求存量非居民客户(即于今年7月1日前在银行开立过存款账户、银行卡、国债等的客户),从柜面或手机银行等签署税收居民身份声明文件。

资料图

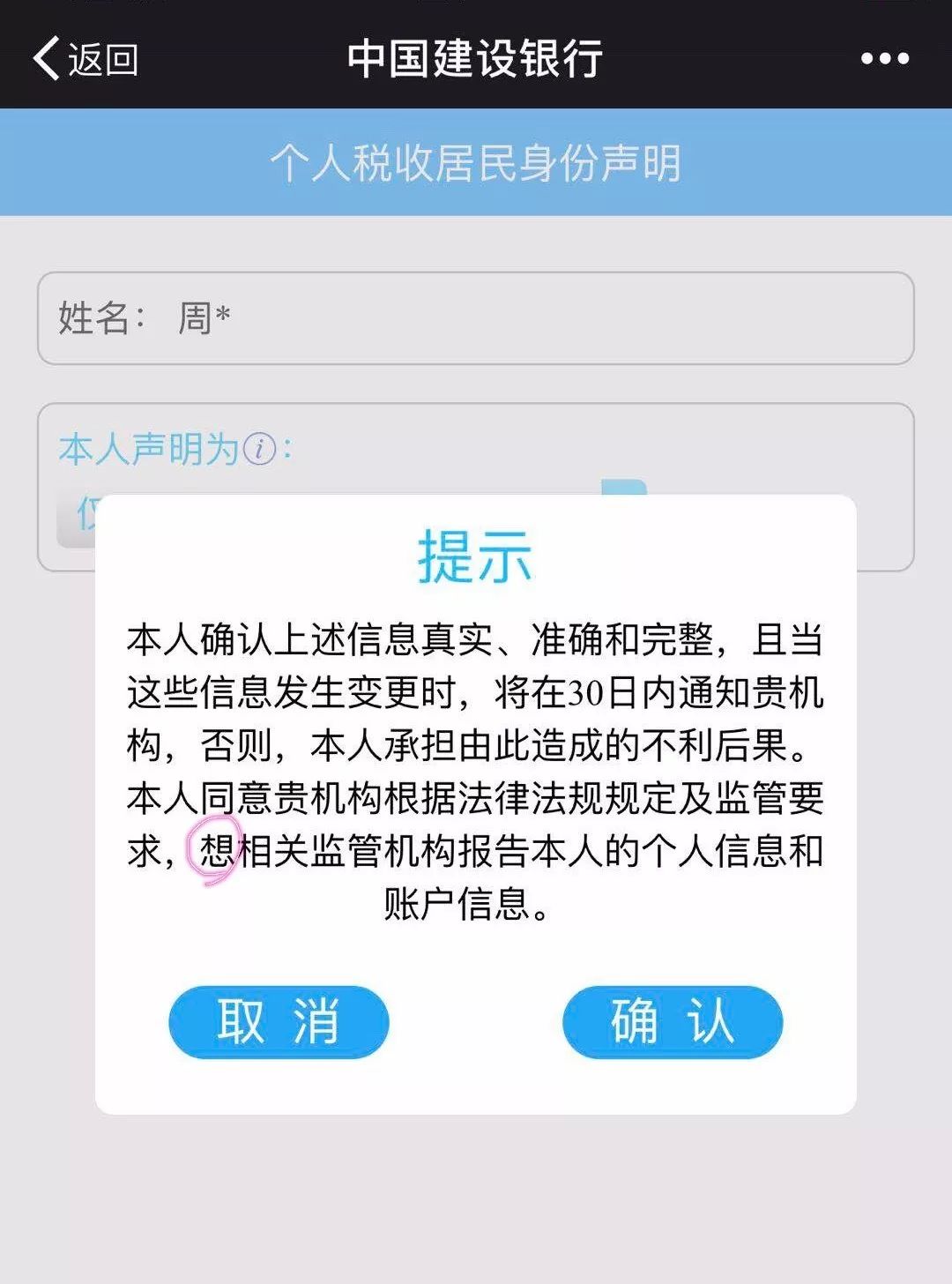

针对不同客群,摸排步调不一:对高净值客户的排查要急一些,金融机构被要求在今年12月31日前将金融账户加总余额(截至六月末)超过百万美元的个人账户信息全面摸清。而对不足百万美元的低净值客户,时限则涉到明年12月末。 01银行到底要求非居民声明什么? 如果你是非中国税收居民,而你又在6月末前在任一银行开立了以下任意一类账户,那么你就要去申报: 1、个人存款账户; 2、银行卡账户,包括借记账户、贷记账户、准贷记账户及预付专用账户等; 3、理财账户及其他CRS要求尽职调查的账户。 以记者切身体验的建行个人非居民身份声明为例,除了姓名、年龄、现居地、出生地等基础信息外,最重要的,非居民要填报税收居民国(或地区),以及纳税人识别号。

资料图

这些信息会被拿去干嘛呢?它们被报送到相关部门后,国家税务总局会按照我国对外签订的协议,交换给账户持有人归属的居民国税务主管。 这样,当地的政府,就会更了解自己的国民在外面的金融资产情况。 那这事儿对于我们这些“居民”,影响大吗?我们绝大部分人,此前早就在银行等金融机构开立过账户了。今年7月1日之后在同一金融机构开立新账户时,大部分情况下也无需进行税收居民身份声明。这是因为我们的税收居民身份早就由金融机构根据留存资料确认过了。 就算要,你勾选“中国税收居民”即可,开户体验影响不大。 插一句题外话,报告亲爱的建行,你们家个人税收居民身份声明最后确认提交的提示弹窗里,有个错别字!!

啊哈哈哈哈哈不用谢。

02那到底什么是“非居民”?仅仅看国籍吗? 非居民,是指中国税收居民以外的个人、企业、组织(当然除了政府机构和国际组织等)。 这个认定很复杂,不仅仅看国籍,并不是说所谓“外国人”就是非居民。 既然不看国籍,那看什么?记者咨询了多位专业人士,一位地税人士告诉记者,对于个人而言,住所(居所)和停留在该国的时长,是最重要的判断标准;而对于企业,就是注册地和实际管理机构所在地。 根据我国税法,中国税收居民个人是指在中国境内有住所,或者无住所而在境内居住满一年的个人(在中国境内有住所是指因户籍、家庭、经济利益关系而在中国境内习惯性居住)。 德勤高级经理姜莉莉表示,从这点出发,虽然没有中国国籍,但在中国境内居住,且在一个纳税年度内居住满一年的外国人,是属于我国税收居民的;此外,居住满一年的海外侨民和香港、澳门、台湾同胞,都属于税收居民。 可是,一些持有中国国籍,却从未在我国大陆定居,而是侨居海外的华侨,都属于非居民,都要申报。 姜莉莉认为,既然CRS规定下的信息收集、申报和交换,并不以国籍为主要依据,那么因此通过快速移民取得他国护照来避免信息交换的做法并不可取,反而可能引发双重国籍的困扰、如何在中国合法居留等一系列问题。 而对企业的认定,则比较直接:要么就是在中国境内成立;要么就是在外国成立,但实际管理机构(控制人)还是在中国境内。 03既然“非居民”范围小,那么为什么说富人和官员同样逃不过监管? 照前文看下来,CRS的涵盖范围好像并不比我们想象中的大。那么,此前一堆报道说官员和富人的账户将无所遁形,难道就不能实现了吗? 不是。 要搞清CRS的作用,首先我们要有一个确切的认知前提,就是中国版CRS的推出,目的是什么?官方说的话我们要记牢——“信息交换”。 我国的税务机关,可以通过“信息交换”,获得我国税收居民在海外CRS参与国家的金融账户信息;而其他国家的税务机关,可以通过我国金融机构的申报,获得其他国税收居民在我国开立的金融账户相关信息。 什么意思?如果一名中国公民转移财产到境外(注意,本文的境外讲的都是CRS参与国),在境外拥有金融资产,同样会被他国金融机构视为非居民金融账户,其账户信息也将会被收集、报送,未来会交换回我国。 说白了,互助互惠,彼此帮彼此查漏补缺。 通过交换信息的方式,一旦你持有海外金融账户;你持股一定比例(目前规定为25%)的公司拥有海外金融账户;你买了海外保险或者年金;你是信托的委托人、受托人、受益人、保护人或其他实际控制权人(信托安排一向具有保护当事人身份私密性的作用,信托的安排未必能完全规避CRS下的信息披露)……只要满足以上任一情况,就算你是中国籍,你的信息就都会被参与国报送回来给我国。 所以,即使“非居民”的范围小,但我国可以通过CRS信息互换,把自己国家居民,尤其是高净值居民的账户情况牢牢掌握在手中。所以,受到严格监控的金融账户主体的范围很广。 从这个角度来说,民间说的“富人和官员的账户无所遁形”,是有道理的。 而且,一个让逃税的富人们可能很崩溃的是,从此前国家税务总局公开的资料来看, 101个承诺实施CRS的国家(含地区)中,赫然包含了“避税天堂”开曼群岛、百慕大。 “将来这些CRS报告国会互相通报,这也是为什么大家比较紧张。就算你是中国纳税身份,但海外银行只要汇报你有存款,估计就会引发对海外收入报税是否合规的检查。”一名银行业法律合规人士告诉记者。 再给富人们一个暴击,专业律所人士提示,在避税地建立壳公司持有金融账户、将账户余额或净值拆分至100万美元之下、取得他国护照等形式,长远来看都不可能完全规避CRS信息交换——你的信息都会被换回来,时间问题而已。 04银行排查是个啥进度? 记者采访了若干家银行,普遍的做法是: 1. 已在行内召开视频培训会议。 2. 通常以一个相关部门为主,其他部门联动。这个主负责部门,有些行是法律合规部,有些行是离岸金融中心,有些行是国际业务部,有些行是运营部。之所以每家银行主牵头部门不一样,是跟各家行的客户结构和组织架构相关。有些行的跨境小微企业会更多,有些行境外投行客户会更多。 需要联动的部门包括但不限于运营部、国际业务部、托管部、电子银行部、法律合规部、信息技术部、公司部、零售部、信用卡中心。 3. 即使没有这个中国版CRS,基于监管机构密集要求排查反洗钱风险的频率,银行也在严密监控境内外资金流动和离岸账户。 有资深银行风险人士向记者表达了自己对摸排账户信息的看法。 在他看来,此前监管要求采集境内银行卡在境外实体和网络特约商户发生的单笔等值1000元人民币以上的消费交易,这是比较自动化的采集,信息的漏采率很小,“你们每天在境外消费,会产生交易数据,我们后台会实时复查,然后由运营部或国际业务部等部门对数据进行筛选,再把数据移送到风险、合规、或信息科技部门,他们进行报送。因为是单向采集,而且现在自动化程度高,是很成熟的运作。” 但现在搜集非居民金融账户涉税信息,银行接触到的信息其实是有限的。为什么?因为声明文件和税务信息其实是客户自己在填,银行能够监控的只有客户存款和名下账户,如果要复查客户的税务信息,银行要先取得客户的授权;如果客户不授权,那么这些信息无法保证真实。 “这就不是一个自动化采集信息的过程。当然我相信利用大数据的自动化采集、复核进程将来肯定能实现,这需要所有的信息联动”,该名人士说。