转播台 - 2016/10/11 14:39:53

自从进入21世纪

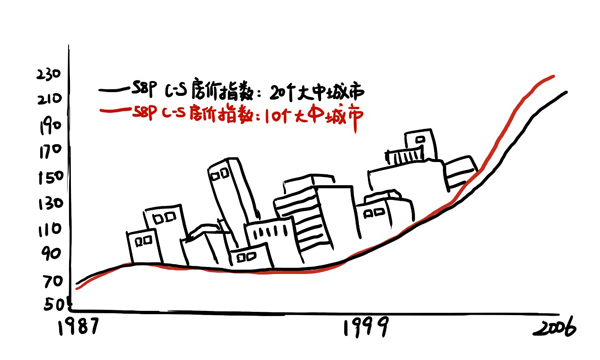

美国的房地产行情特别好

2001年9月以来

美联储连续11次降息

创下了1981年以来

“最为猛烈的降息轮回”

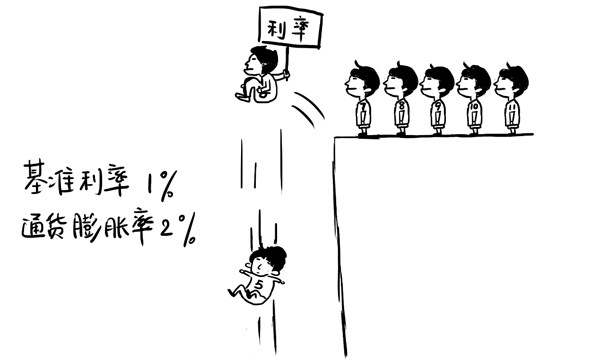

到2003年6月

联邦基准利率降低到朝鲜战争以后

50年来的最低点:1%

而当时的通货膨胀水平是2%

[/p]

[/p]1%的基准利率和2%的通货膨胀率

意味着什么?

美联储实际在给那些借钱的人发补贴

于是美国人民开始囤房

住房拥有率节节攀升

需求越来越旺盛

美国全国房价在2007年前持续走高

[/p]

[/p]混入一个“定时炸弹”

[p=24, null, left]

[/p]

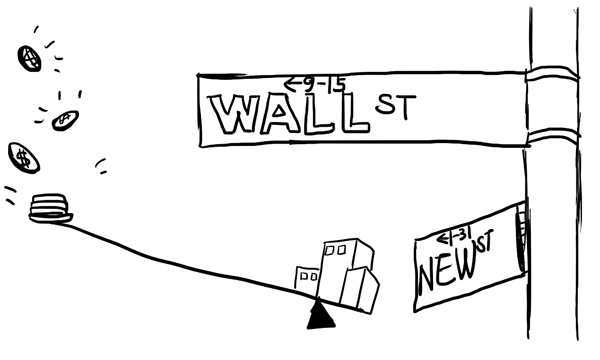

这么诱人的市场

投资者们肯定不会旁观

急着分一杯羹

华尔街想到了一个点子

利用利率“杠杆”

将房贷打包证券化卖给投资者来发财

[/p]

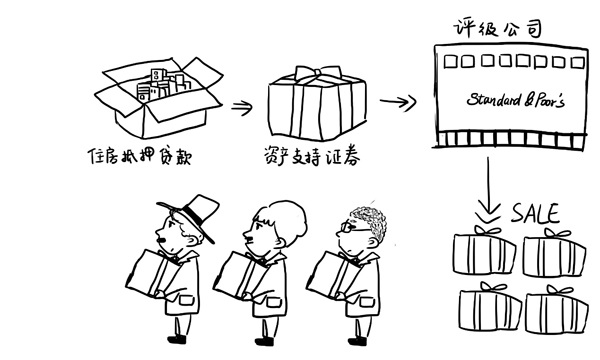

[/p]在美国

个人向银行等放贷机构

申请住房抵押贷款

放贷机构再将住房抵押贷款

作为一种资产“卖给”投行

投行将各种住房抵押贷款

打包成“资产支持证券”

经由标准普尔等评级公司评级

然后再出售给保险公司

养老金、对冲基金等投资者

这个过程被称为“资产证券化”

[/p]

[/p]

随着投资者的贷款意愿

和抵押品价值之间螺旋上升

这些房贷打包的金融衍生品也供不应求了

于是华尔街又想到一个点子

开发将次级贷款打包的新产品

“次级贷款就是贷款机构向信用程度较差和收入不高的借款人提供的贷款。”

他们知道这么做是不道德的

而且是颗定时炸弹

但心怀侥幸

反正房价在不断上升

即使次级购房者付不起利息也不怕

可以卖掉房子返还银行贷款

大不了银行收回房子再卖出

[/p]

[/p]这是鱼目混珠啊!

监管部门在哪里呢?

那个时候

美国政府十分相信市场

认为最少的监管就是最好的监管

丝毫没有察觉到危机

没人管的情况下

又有一个麻烦出现了——

影子银行发展了起来